导读: 2026年4月2日,全球能源市场见证了“史诗级”的一幕:布伦特原油现货价格飙升至141.36美元,不仅刷新了近18年的最高纪录,更在实货层面宣告了“供应极度紧缺”的降临。在特朗普“最后通牒”与霍尔木兹海峡危局的双重夹击下,全球化工与制造业正步入一场前所未有的“成本风暴”。

一、 141.36美元:实货市场的“断供恐慌”

根据 标普全球(S&P Global) 追踪的最新数据,布伦特原油现货(Physical Brent)价格已触及 141.36美元/桶。

【深度解析】

不同于期货市场的投机博弈,现货价格直接反映了未来10至30天内真实的船货需求。当前高达32美元的现货对期货溢价(超级逆向市场结构)凸显了全球石油供应链的“血栓”:

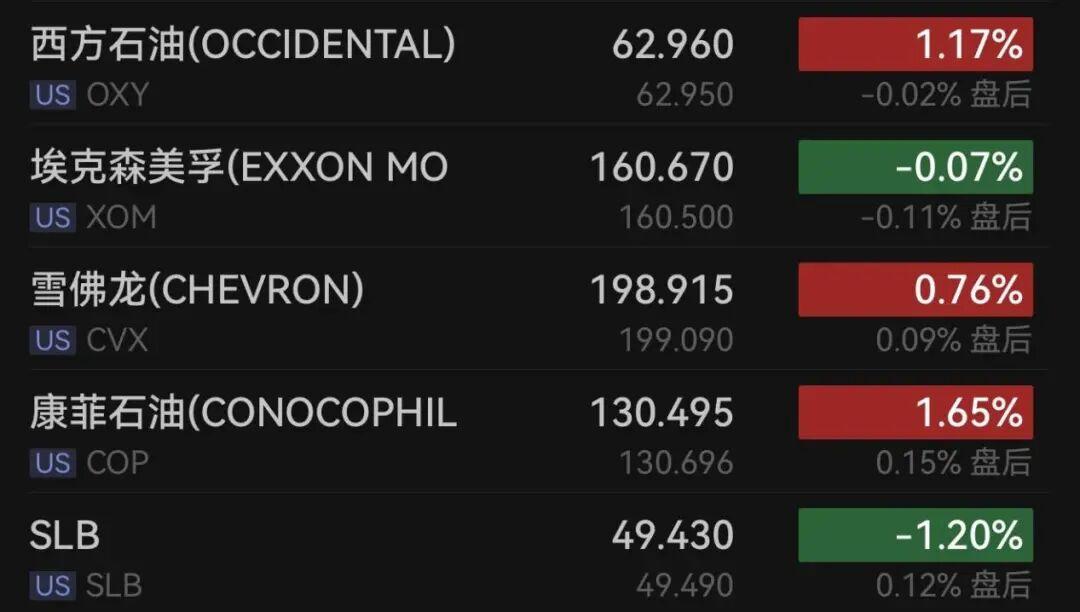

霍尔木兹海峡现状: 伊朗正与阿曼协议“监控”该水道。作为全球20%原油流量的咽喉,任何实质性的封锁都意味着全球每日约2100万桶的供应面临不确定性。

库存预警: 尽管美国API数据显示上周美原油库存意外大增1026万桶,但在地缘政治极端风险面前,实物储备的流动性已远不及战争溢价的攀升速度。

二、 特朗普的“2-3周”通牒与2027财年“扩军”预算

美东时间4月2日,美国总统特朗普发表全国讲话,其强硬立场成为推高油价的直接诱因:

军事打击预警: 特朗普宣称将在未来“两到三周”内对伊朗开展极其严厉的军事打击,目标直指发电厂与核心战略设施。

能源脱钩论: 特朗普明确表示美国已做好“空前准备”,几乎不再依赖经霍尔木兹海峡运输的石油,并呼吁盟友转而购买美国石油。

2027财年预算曝光: 此次讲话背景是即将公布的2027财年预算计划。据悉,该计划将削减大量医疗与社会福利,转而投入大规模国防建设。这意味着美国正从财政层面为“长期地缘对峙”做准备。

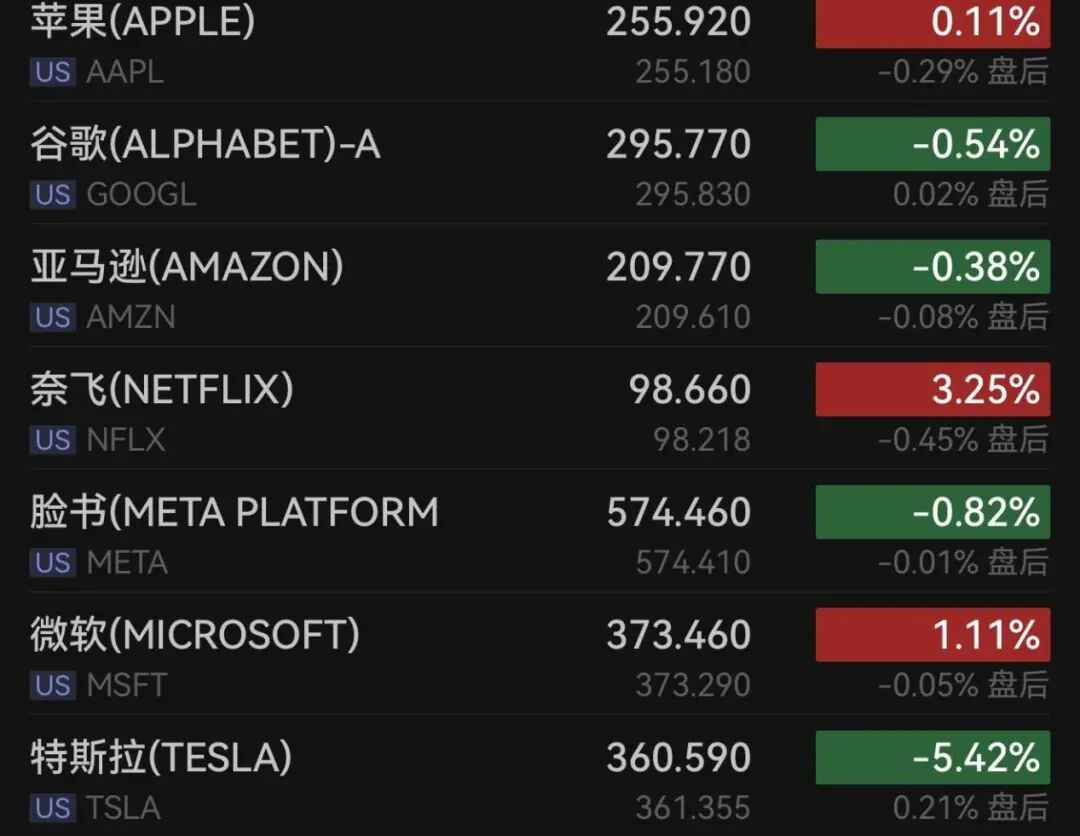

三、 制造业寒冬:特斯拉连续两季度“失约”

在能源价格高企的背景下,全球电动车巨头特斯拉(Tesla)最新的产销数据为制造业敲响了警钟:

交付数据: 2026年一季度交付量为 35.8万辆,环比下降14.4%,同比仅增6.3%,显著低于华尔街预期的37.2万辆。

多重承压: 连续两个季度不及预期。除了算力紧缺(英伟达H100租金半年暴涨40%)导致的智能化研发受阻,全球能源成本上涨引发的消费端疲软也是核心推手。

市场反应: 特斯拉股价应声下跌超5%,带动纳斯达克新能源板块整体走弱。

【结语】

141美元的油价不仅是一个数字,更是2026年全球宏观叙事的转折点。在地缘政治与债务周期(参考宏观分析)的双重压力下,中国石化与制造业需利用好2000亿特别国债的数智化转型契机,通过“效能换成本”,在能源风暴中活下去。