俄乌冲突升级以来,欧盟跟随美国对俄多轮制裁,导致欧洲各国能源价格飙升,遭到制裁"反噬"。去年和今年夏季热浪干旱夹击欧洲,对水电、核电和煤电等电力生产造成严重影响。详见莱茵河水位降低,可能暂停航运!巴斯夫恐受影响、莱茵河水位再降!科思创、巴斯夫纷纷自救!国内化企受极端天气影响如何?能源供应紧张将欧洲天然气和电力价格推向历史新高,欧洲天然气价格最高达疫情前水平的10倍,欧洲主要市场明年交割的电力期货交易价曾涨至去年同期的8倍。

在原料紧缺、成本高昂双重压力下,欧洲化工巨头们也被迫开始减产甚至关停,其中不乏有陶氏、科思创、巴斯夫、朗盛这样的国际化工巨头。欧洲的能源危机,导致化工行业成本飙升,让万华化学的竞争对手(主要在能源危机重灾区德国) 面临很大成本压力。万华化学的主要生产地在国内,国内能源价格相比巴斯夫、科思创等国际竞争对手便宜很多。肉眼可见,欧洲的能源危机,大大提升了万华的全球竞争力!

换言之,谁是中国未来的巴斯夫、科思创?答案不言而喻。

01

万华化学业务板块

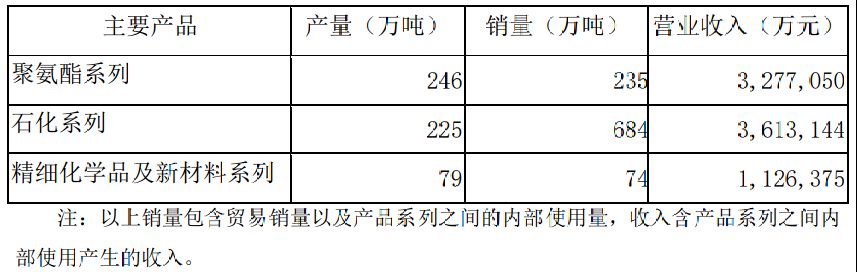

万华化学业务涵盖聚氨酯、石化、精细化学品及新材料产业集群,引领行业发展方向。2022年,万华化学营业总收入1656亿元。

(一)聚氨酯业务板块。根据2022年年报数据,万华化学聚氨酯业务收入629亿元,占比38%。2023年上半年全球聚氨酯市场需求同比基本持平,环比处于回升态势;受欧美需求放缓、国内房地产不景气等因素影响,全球聚氨酯需求整体处于恢复之中。

(二)石化业务板块。根据2022年年报数据,万华化学石化业务收入696亿元,占比42%。2023年上半年全球油气价格高位回落,国内需求恢复不及预期,新产能仍处于集中释放期,石化行业整体盈利能力受到明显挤压。

(三)精细化学品及新材料业务板块。根据2022年年报数据,万华化学精细化学品及新材料业务收入201亿元,占比12%。随着光伏、风电、新能源汽车、VR/AR等战略性新兴产业的高速发展对化工新材料的需求不断提高,产业迎来新的发展机遇期。万华化学布局高端化工新材料如高端聚烯烃、专用树脂、特种工程塑料、高端膜材料等产品,实现 " 进口替代 "。

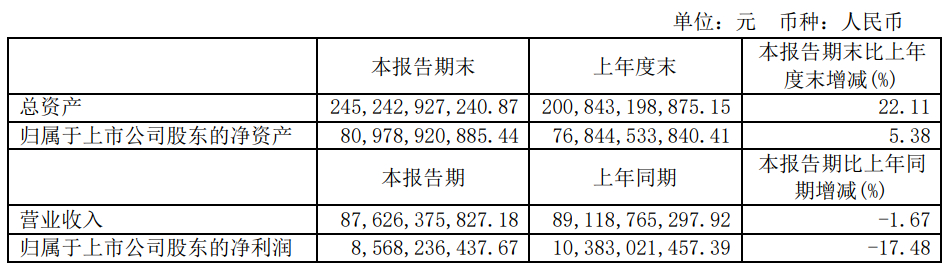

7月27日,万华化学披露半年报,2023年上半年实现营业收入876.26亿元,同比下降1.67%;归母净利85.68亿元,同比下降17.48%。

02

万华化学估值分析

估值分析,有绝对估值法和相对估值法两种。相对估值法更多地是找到可比公司,通过市盈率、市销率、市净率等指标进行估值。绝对估值法,一般比较常用的是现金流贴现和红利贴现的方法。很少有人知道其实用企业总市值和季度营业收入的拟合,也是一种绝对估值法。

这种方法其实很好,一是不需要找可比公司,因为有时候有些公司其实不存在可比公司,尤其是一些巨头——一般估算小公司的价值,可以把大公司作为参考系。二是不需要估算贴现率,贴现率对于一般人,其实比较难算准,用 5%、10%、15%、20% 的贴现率都因人而异。用历史上的数据去估算就能较好地规避这种主观判断。

上图为万华化学总市值与季度营业收入的拟合曲线,可以看出来拟合效果很好!曲线的意思是每季度营业收入的 1 亿创造的市值为 8 亿元。

03

万华化学收入分析

既然根据"万华化学估值分析"的结论,要从收入入手去分析万华化学的话,首先要知道万华化学的产品类型。

(一)聚氨酯业务板块。

聚氨酯主要原料包括二苯甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)等,目前都已成为国际化商品。这些原料的生产技术和设备都很复杂,产品竞争相当激烈,长期发展的结果使生产相对集中。

万华化学已经基本上是国内聚氨酯领域的控盘人。

(1)MDI:万华化学MDI产能(国内)合计500万吨/年,占国内产能总量的75%左右。(如下表)

此外,日前万华化学启动福建MDI扩建项目。详见量还不够!万华化学又上两大项目!

(2)TDI:万华化学TDI产能(国内)合计75万吨,占国内TDI产能总量的50%以上。(如下表)

一旦聚氨酯价格走高,万华化学的聚氨酯业务板块收入必然上涨。下图为聚氨酯价格走势图,目前的价格主要在 16000-18000 元 / 吨附近。

简单对聚氨酯行业的供求关系做一个说明,目前聚氨酯行业是一个紧平衡。一方面,由于欧洲能源危机,导致欧洲产能下降很多。全球聚氨酯产能其实是在收缩的,当然万华化学是在扩张的。另一方面,由于美联储加息导致全球需求萎缩,且由于国内地产行业萎靡,严重影响了聚氨酯的下游需求。

据测算,一旦国内的解除限售限购、化债、旧城改照等地产相关政策产生实质性效果,聚氨酯的下游需求会出现爆发式增长,考虑到产能扩张短期难以实现,聚氨酯价格复制 2016 至 2017 年的暴涨,并非是天方夜谈。

(二)石化业务板块、精细化学品及新材料业务板块。万华化学能够生产的化工品实在是太多了,以至于想一一列举,不太现实。考虑到这些化工品的价格基本上与原油价格存在显著的同步性。因此可以通过关注原油价格来大致推测这部分业务收入的涨跌。

举几个例子,大家就知道了。

(1)PTA:下图为原油和 PTA 走势图的拟合曲线。

(2)甲苯:下图为原油和甲苯走势图的拟合曲线。

04

安全边际和其他因素考虑

(一)安全边际

所谓的安全边际,就是以当前价格买入,到底是溢价买入还是折价买入的问题。按照每季度营业收入的1亿创造的市值为8亿元,结合2023年中报的季度营业收入456.9亿元推断,万华化学的理论价值为3655.2亿元,以2023年9月8日收盘价计,万华化学当下的市值为2968.6亿元,预期收益率为23%。

这个23%就是当下买入万华化学的安全边际。

(二)大股东减持

其实,万华化学是一个好公司,从安全边际看,也应该是个好股票。但是坏就坏在存在大股东减持的行为。

前段时间,万华化学公告称,持股5%以上股东Prime Partner International Limited(中文名称 " 合成国际控股有限公司 ",以下简称 " 合成国际 ")因自身资金需求及财务计划,计划在7月13日起15个交易日之后的3个月内,以集中竞价方式减持公司股份不超过261.6万股。以7月13日收盘价计算,上述股份最高价值约2.4亿元。

这也许就是目前,万华化学一直是低估状态的原因吧!

(三)综合分析

万华化学从一个小的化工企业成长为今天的巨头,真的很值得研究,到底是做对了什么才能实现 " 基业长青 ",这是一个重大课题,但是从万华化学上能够找到钥匙!!!关于万华的成长史可点击阅读往期推文丁建生的这40条商业思考,解释了万华化学为什么被誉为“化工界华为”?