材料工业是国民经济的基础产业,尤其新兴材料,将会给工业带来革命性变革。新材料是材料工业发展的先导,是重要的战略性新兴产业。21世纪的今天,科技革命迅猛发展,新材料产业升级、材料更新换代步伐加快。特种功能膜作为一种新兴的膜材料,也受到了广泛的关注。那么,什么是特种功能膜呢?

特种功能膜简介

不管是什么样的特种功能膜,首先它都是膜材料的一种。而膜材料在我们的日常生活中随处可见,比如贴在各种电子产品屏幕表面的保护膜、保鲜膜、塑料地膜、窗膜等等。这种来自日常生活的简单认知,首先会让我们以为膜材料应该都是塑料做的,其次会觉得膜材料行业是一种比较低端的行业。

其实除了塑料膜材料之外,还有复合膜材料、金属膜材料、碳纤维膜材料、陶瓷膜材料等很多材料制成的膜;虽然我们生活中常见的各种膜,技术含量很低,行业竞争激烈,很多产能过剩,但是,我们生活中不常见或者不容易注意到的很多特种高性能功能膜,却是技术含量很高,市场空间巨大,中国严重依赖进口的细分行业。

按用途来分,膜材料主要是通用膜和功能膜。通用膜主要用于包装行业,需求量大,但行业进入门槛很低,竞争激烈,没有什么投资价值。而真正有研究和投资价值的是各种高性能功能膜。特种膜可分为中厚型膜(100μm 以上)和超薄型膜(5μm 以下),主要应用新能源、家电及消费类电子、工业汽车、电气化铁路、半导体封装、建筑、纺织机械等领域。下面来盘点未来最具潜力的8大新材料特种膜。

未来最具潜力的8大新材料特种膜

1、特种光学聚酯膜

目前,特种光学聚酯膜应该是所有功能膜中应用最广泛,市场空间最大,A股相关上市公司最多的细分功能膜行业。

特种光学聚酯膜是为改变光学零件表面光学特性而镀在光学零件表面上的一层或多层膜。光学薄膜根据其用途分类、特性与应用可分为:反射膜、增透膜/减反射膜、滤光片、偏光片/偏光膜、补偿膜/相位差板、配向膜、扩散膜/片、增亮膜/棱镜片/聚光片、遮光膜/黑白胶等。相关衍生的种类有光学级保护膜、窗膜等,这些特种光学膜通常都是光学基膜经过后加工和复合生产而来。而光学基膜是用聚酯切片(PET)经过干燥、铸片、涂布、双向拉伸等工艺生产而成。之所以用聚酯材料,主要是因为其结构稳定不易变形,光学性能优良,适合匹配各种涂层。

光学膜应用最多的地方之一就是各种电子产品的显示面板。上图由上而下,便是液晶显示器由外而内的结构,我们可以看到光模块和液晶面板分别应用了反射膜、扩散膜、增亮膜、偏光膜等。通常,液晶面板成本大概占液晶电视制造总成本的三分之一左右,而光学膜成本大概占液晶显示面板成本的20%左右。未来,随着物联网技术的应用,各种显示屏幕会更常见,所以光学膜的需求会非常大。

中国已经成为世界上最大的平板显示器材生产大国,与此同时,国内触摸屏行业爆发式增长,促使光学薄膜的需求量迅猛提高,光学薄膜已成为光电产业链前端最为重要的战略原材料之一。

在光学膜市场供应方面,早期由美国3M公司一家独占。由于3M光学膜专利权陆续到期加上光学膜新产品需求涌现,到2010年左右,以日本三菱丽阳,韩国LG电子、MNTech、SKC,台湾光耀、友辉、嘉威、迎辉为代表的新兴光学膜厂商崛起,形成了光学膜市场3M、日、韩、台湾四强鼎立的局面。

从2014年开始,以康得新、聚飞、激智、维奇为代表的大陆光学膜厂商开始崛起。在大陆厂商的竞争下,光学膜产业的淘汰赛开始,台湾迎辉、嘉威退出市场,只剩下光耀、友辉两家光学膜厂商,日本厂商掉队,光学膜产业逐步形成了3M、韩国、大陆、台湾新四强鼎立的局面。

到2018年,光学膜市场基本形成了3M,韩国LMS、MNTech 及SKC,台湾光耀、友辉,与大陆康得新、维奇,四方厂商鼎立抗衡的较稳定局面。

2018年底,康得新危机爆发,康得新开始失去市场份额。

2019年,由于中美贸易战的关系,国内手机厂商开始有意识地减少对3M的产品采购份额,随着3M让出可观的市场份额而且是高端产品的市场份额,国内光学膜厂商本来应该是迎来了极好的市场份额扩张与产品升级的机遇。

目前国内主要或涉及生产光学膜的上市公司除了康得新外,还有双星新材激智科技长阳科技、裕兴股份、大东南、东材科技、乐凯胶片、航天彩虹、道明光学、佛塑科技、深纺织A。

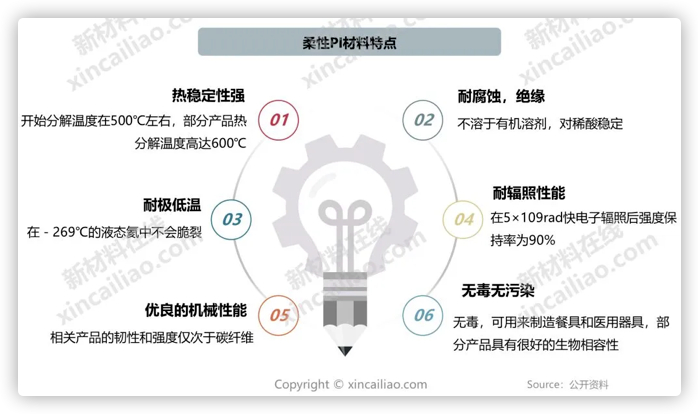

2、柔性PI膜

PI膜的全称为聚酰亚胺薄膜(PolyimideFilm),其是世界上性能最好的薄膜类绝缘材料,由均苯四甲酸二酐(PMDA)和二胺基二苯醚(DDE)在强极性溶剂中经缩聚并流延成膜再经亚胺化而成。

柔性PI膜是耐高温可达400摄氏度以上的有机高分子材料之一,长期使用温度在200~300摄氏度之间,无明显熔点,具备高绝缘性能,在隔膜材料中性能极佳。它具有优良的耐高低温性、电气绝缘性、粘结性、耐辐射性等特殊属性,因此可取代传统的ITO玻璃,大量应用在可折叠手机里的基板、盖板和触控材料。其中黄色PI在柔性OLED里主要应用于基板材料和辅材,CPI(透明PI)主要应用盖板材料和触控材料。

PI产业链包括上游PI树脂和基膜的制成,以及精密涂布和后道加工程序,其中树脂和基膜的制成是壁垒最高的环节,目前全球比较领先的公司有日本宇部、韩国科隆等国际大企业。目前中国大约有50家PI薄膜制造厂商,随着柔性屏手机的爆发和其他消费电子产品的大量应用功能,PI有望成为新材料中的“新贵”。

2019年PI基膜市场规模预计在3亿左右,2025年市场规模预计将超过60亿。目前国内生产PI基膜的上市公司有新纶科技(002341)、丹邦科技(002618)、时代新材(600458)、国风塑业(000859)、瑞华泰(准备上市)。

3、高阻隔膜

高阻隔膜是把气体阻隔性很强的材料与热缝合性、水分阻隔性很强的聚烯烃同时进行挤出制成的多层结构薄膜。高阻隔膜能够阻隔氧气及水汽渗透,避免内容物微生物繁殖,防止其氧化及霉变,提高储存性。高阻隔膜主要应用在食品、药品包装领域,高性能高阻隔膜还可用应用在电子器件、光伏电池及OLED封装领域。

高阻隔膜的制造工艺主要有多层复合、表面涂覆、表面改性、双向拉伸等;高阻隔膜通常具备优异的阻隔性、机械性、透明度及印刷适应性。随着下游行业不断发展壮大,我国市场对高阻隔膜的需求持续增长。

在未来物联网时代,传感器将无处不在,水汽阻隔膜将引领传感器走向柔性化、轻量化和可穿戴化,以柔性印刷电子为基础的柔性传感应用前景广阔,包括红外传感、机器人传感,智能穿戴传感,生物医疗传感等,印刷电子一旦爆发,对水汽阻隔膜的需求同样十分巨大。

2014-2019年,我国高阻隔膜市场规模年均复合增长率为15.1%;2019年,我国高阻隔膜市场规模为102.7亿元,同比增长10.3%。预计到2024年,高阻隔膜市场将超过150亿。

我国高阻隔膜市场供应总量中,国内总产量占比约为55%,进口总量占比约为45%,对外依赖度大,且国内产品主要集中在中低端领域,进口产品主要为中高端产品。

高性能高阻隔膜行业进入技术壁垒高,在全球市场中,代表性企业主要有美国杜邦、法国阿科玛、日本电气化学、韩国SKC等。

目前国内涉及到高性能阻隔膜业务的上市公司有康得新、万顺新材(300057)、东风股份(601515)。

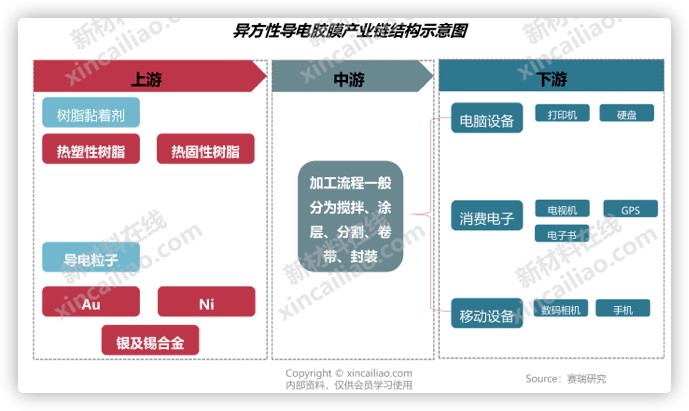

4、异方性导电胶膜(ACF)

异方性导电胶膜是一种基材a与基材b之间涂布贴合,限定电流只能由垂直轴z方向流通于基材a、b之间的一种特殊涂布物质,兼具单向导电及胶合固定的功能,可以解决一些以往连接器无法处理的细微导线连接问题。

如今电子产品正朝着便携式、小型化的方向发展,这对电路组装技术提出了更高的要求,而传统的锡焊封装材料和技术已无法满足行业的发展需要。异方性导电膜的出现彻底打破了传统封装材料和工艺的局限性,完全满足了现代大规模集成电路微电子的封装要求。

ACF是属于高新技术功能材料,目前全球ACF产能主要集中在日韩美国等企业,当前80%以上的市场被日本企业占据。ACF技术门槛较高,并且发达国家一直对于相关技术严密封锁,导致ACF国内长期处于严重依赖进口。近年来,我国政府重视高性能新材料发展,在政策的支持下,我国ACF产能不断增长,但面板制造商为保证产品质量,选取原材料供应商时有着较为严格的认证体系和时间周期,导致ACF的国产化进程较为缓慢,严重影响以及制约了国内ACF行业的发展。

当前全球ACF主要生产企业有迪睿合、日立化成、3M公司、国都化学、冠品材料、玮锋科技、深圳飞世尔等,当前,国内ACF异方性导电胶膜部分产品仍以进口为主,未来我国ACF异方性导电胶膜或将逐渐实现国产替代。

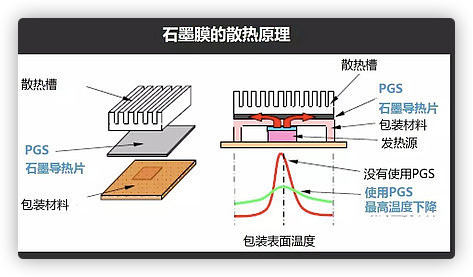

5、高导热石墨膜

高导热石墨膜是近年利用石墨的优异导热性能开发的新型散热材料。该产品是在特殊烧结条件下对基于碳材料的高分子薄膜反复进行热处理加工,而制成的导热率极高的片状材料。石墨膜具有独特的晶粒取向,沿两个方向均匀导热,片层状结构可很好地适应任何表面,屏蔽热源与组件的同时改进消费类电子产品的性能。广泛应用于笔记本电脑、智能手机、LED灯和可穿戴设备等。

未来智能手机市场规模仍然巨大,对高导热石墨膜需求极高。同时,在Win10、超大屏等新趋势下,平板电脑的出货量也进一步提升。可穿戴设备也蓬勃发展。目前该行业主要参与者为日本松下,美国Graftech、日本Kaneka和国内的碳元科技(603133),行业集中度较高。

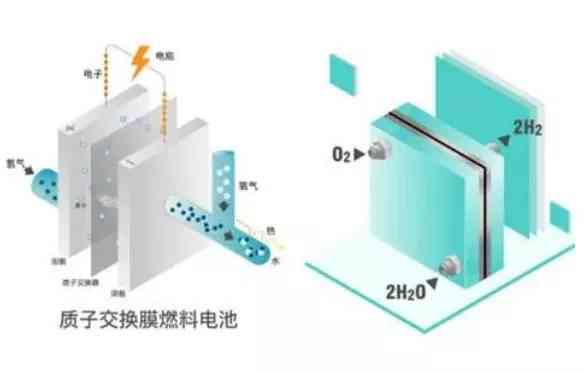

6、质子交换膜(PEM)

质子交换膜(PEM)是质子交换膜燃料电池( PEMFC)的核心部件,对电池性能起着关键作用。它不仅具有阻隔作用,还具有传导质子的作用。

燃料电池是将燃料化学能直接转变为电能的电化学反应装置,热电联机效率可达95%以上,同时还具有无噪声、绿色环保、可靠性高、易于维护等优势,被认为是当代最具前景的新型发电技术。质子交换膜燃料电池(PEMFC)利用质子导电材料作为电解质,与普通燃料电池相比,其室温下启动速度快,无电解质流失,具有高的比功率与比能量,因而在分散型电站、可移动电源及航空航天等领域获得了广泛的应用。质子交换膜(PEM)作为燃料电池的核心材料,其性能的高低直接影响燃料电池的稳定性和耐久性。

根据氟含量,可以将质子交换膜分为全氟质子交换膜、部分氟化聚合物质子交换膜、非氟聚合物质子交换膜、复合质子交换膜。

最早用于燃料电池的质子交换膜是美国杜邦公司于上世纪60年代末开发的全氟磺酸质子交换膜(Nafion膜),此后,又出现了其它几种类似的全氟磺酸结构质子交换膜,包括美国陶氏(Dow)化学公司的Dow膜、日本AsahiChemical公司的Aciplex膜和AsahiGlass公司的Flemion膜。目前主流供应商依然以美国杜邦为主。

国内市场方面,当前国内质子交换膜价格高,价格高居不下的原因一方面是技术垄断,另一方面也是工艺成本高所致。为了获得稳定而廉价的燃料电池,质子交换膜是最大的瓶颈和未来必须突破的领域。目前,国内在这一领域的参与主体主要包括大学科研机构及资金技术实力较强的商业公司,比如东岳集团。

东岳集团为港股上市公司,虽然主盈利在氟硅树脂材料,但依然有布局新材料,生产被原杜邦(现科慕)垄断的材料质子交换膜,并且有出货量。东岳集团2010年将自主研发的离子膜开始推向市场,东岳和AFCC合作,共同开发了DF260燃料电池膜。2013年东岳与奔驰、福特签订正式合作协议,一起联合开发燃料电池膜,表明公司技术已经得到世界顶级厂商的认可。不过,随着锂电池新能源汽车的快速发展,燃料电池汽车到底有没有前途,也是莫衷一是。

7、铝塑膜

铝塑膜是软包装锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封,形成一个电池,铝塑膜起保护内容物的作用。铝塑膜是目前锂电池材料领域技术难度最高,壁垒最高的环节,占软包锂电池成本的18%左右。

根据国家统计局数据显示:2015-2019年中国锂电子电池产量逐年增加,2019年中国锂电子产量达157.2亿只,较2018年增加了17.3亿只,同比增长12.4%。

随着新能源汽车增量转向乘用车,尤其是国内外车企开始在高续航车型上角力,软包电池需求更加旺盛,也带动铝塑膜需求量快速增加。2019年中国铝塑膜行业市场规模为50.1亿元,较2018年增加了4.2亿元。

与软包需求急速升温相左的是,国产铝塑膜在动力电池领域实现进口替代依旧缓慢。目前,国产铝塑膜在可靠性方面和进口产品仍然有些差距,且成本也不是很低,业内人士一致认为,从3C到动力,铝塑膜的国产化替代趋势将与隔膜相似,随着2019年补贴进一步退坡,国产铝塑膜需求或逐渐起量,并且有望在专用车领域率先释放。

目前,国内涉及铝塑膜业务的上市公司有新纶科技(002341)、道明光学(002632)、璞泰来(603659)、紫江企业(600210)等。

8、反渗透膜

反渗透膜是一种模拟生物半透膜制成的具有一定特性的人工半透膜,是反渗透技术的核心构件。反渗透技术原理是在高于溶液渗透压的作用下,依据其他物质不能透过半透膜 而将这些物质和水分离开来。反渗透膜的膜孔径非常小,因此能够有效地去除水中的溶解盐类、胶体、微生物、有机物等。系统具有水质好、耗能低、无污染、工艺简单、操作简便等优点。

反渗透膜广泛用于电力、石油化工、钢铁、电子、医药、食品饮料、市政及环保等领域,在海水及苦咸水淡化,锅炉给水、工业纯水及电子级超纯水制备,饮用纯净水生产,废水处理及特种分离过程中发挥着重要作用。

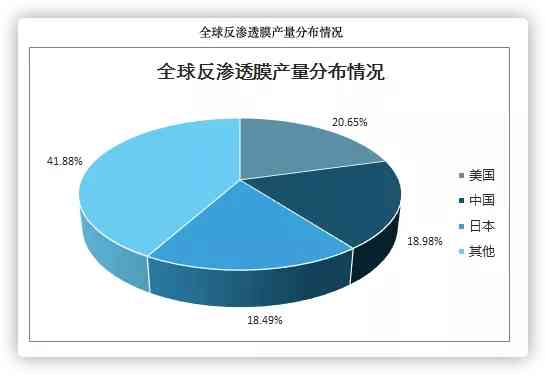

目前,美国、中国和日本是反渗透膜最重要的生产国家,3个国家的总产量占全球总产量的比重接近60%。其中,美国、中国和日本位居前三位,占比分别为21%、19%和18%。

从消费区域来看,中国是当前最大的反渗透膜消费国家。中国的消费量占全球反渗透膜消费量的比例为26%;其次是东亚地区,反渗透膜消费占比达到了20%;欧洲、北美和南美分别占比为13%、13%、9%。

目前,民用领域的反渗透膜,中国的国产化率已经高达70%左右,但技术要求更高的工业反渗透膜,进口比例还很大。

2019年全球全球反渗透膜产业市场规模约为240亿元。近年来新材料行业以及膜产业的快速发展,加上当前全世界对于海水淡化重视以及环保压力的驱动下,市场对反渗透膜的需求越来越大,未来全球反渗透膜市场仍将继续扩张。

目前全球反渗透膜行业的龙头企业主要为国际知名膜制造商,且大多都是多元化的大型企业,如美国陶氏化学、美国海德能、日本东丽等;膜业务只是其多元化战略下的一个事业部。值得注意的是,各大公司一般通过拓展业务领域进入水处理或膜制造行业,然后通过收购已有公司和业务来获得市场份额和品类技术的补全。不过虽然国内反渗透膜行业发展不错,但涉及到反渗透膜业务的上市公司却很少,目前似乎只有南方汇通。