德国化工行业深陷危机,产能利用率跌至历史低位。

德国化工是欧洲“西北欧工业走廊”的脊梁:莱茵河下游的路德维希港—勒沃库森—法兰克福“黄金三角”贡献了该国近8成产能,巴斯夫(全球最大化工企业)、拜耳等全球巨头在此聚集,特种化学品、医药中间体和高性能材料的产供销脉动皆由此发出。

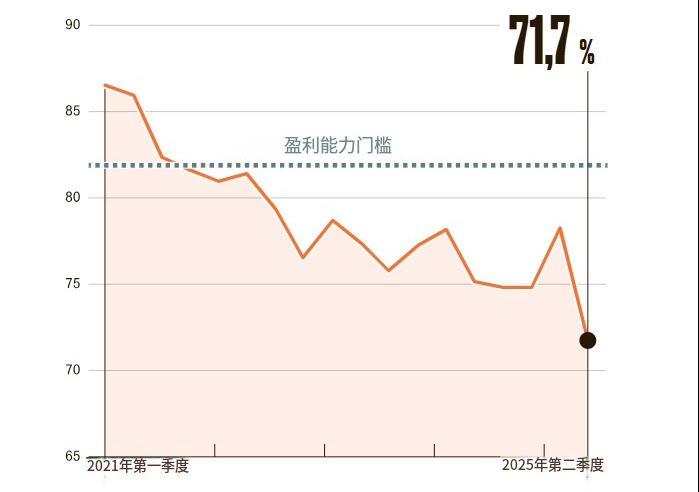

然而,据德国化工行业协会(VCI)近期公布数据,2025年二季度,德国化工行业出现显著衰退:行业产能利用率骤降至71%,当前生产水平已跌至1991年两德统一以来的最低点,与当年东德工厂并入导致产能过剩类似,如今行业再次陷入严重困境。与此同时,美国高举的关税政策,令市场的不确定性持续高企。

71%的产能利用率意味着大多数工厂无法盈利(VCI设定的盈利门槛约为82%)。总部位于德国的化工巨头如巴斯夫、科思创和朗盛等,其德业务很可能在2025年延续亏损——与往年无异,这些公司几乎完全依靠亚洲和美国等海外市场输血才能维持整体盈利。

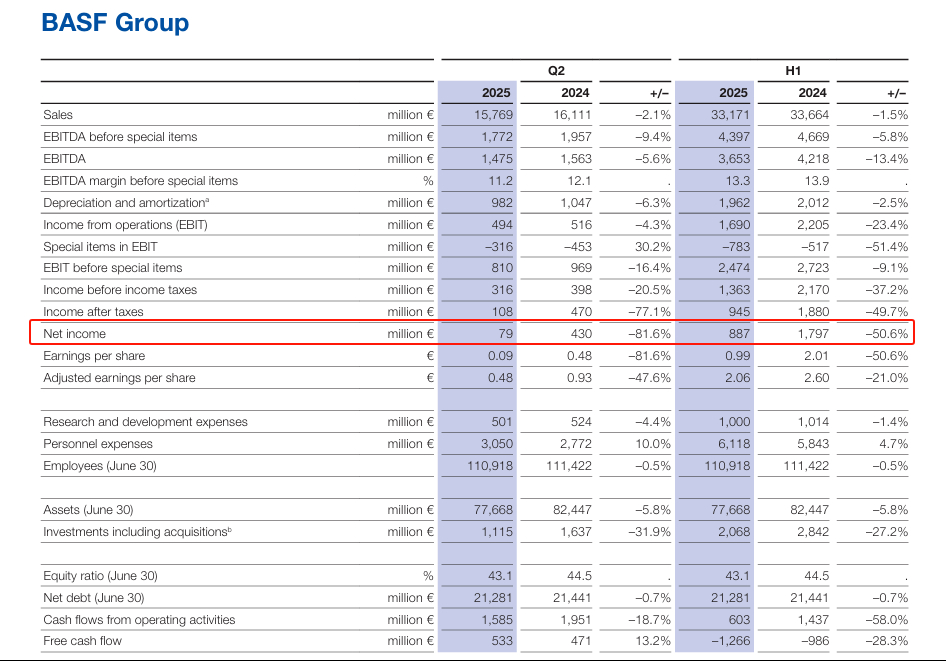

巴斯夫2025上半年业绩

上半年销售额为332亿欧元,同比下降1.5%;EBITDA为37亿欧元,同比下降13.4%;净收入为8.87亿欧元,同比下降50.6%。

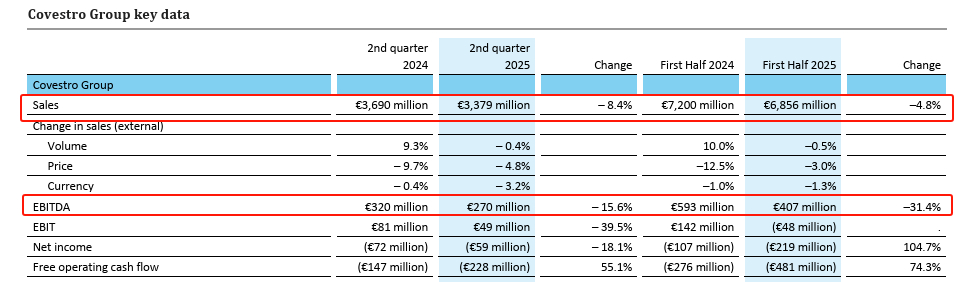

科思创2025年上半年业绩

上半年销售额为69亿欧元,同比下降4.8%;EBITDA为4.07亿欧元,同比下降31.4%。

朗盛2025二季度业绩

二季度销售额为14.66亿欧元,同比下降12.6%;EBITDA为1.5亿欧元,同比下降17.1%。整体需求疲软导致所有业务部门的销量均有所下降。与此同时,朗盛宣布进一步关停的缩减计划,包括提前关闭位于德国北部的己烷氧化装置(从2026年提前至2025年二季度末);关闭位于欧洲的香料化学品工厂。

德国当地产量再度下滑,2025年二季度同比下降了5%,而8月初订单积压更是创下2009年以来新低,这为化工行业敲响根本警钟。与此同时,过去两年,巴斯夫、陶氏、英力士、塞拉尼斯、亨斯迈已相继关停装置。正如专家所言,“化工对经济复苏的短暂希望已彻底破灭”。

化工行业被视为经济的晴雨表,其全球影响力几乎覆盖了所有制造业领域,但目前的现实情况不容乐观。

与此同时,在政策方面,化工公司面临的不确定性巨大,这对整体情况来说也是一个不好的信号。赢创CEO库乐满曾在采访中表示若美国政策将持续波动,那么经济的不确定性必然将继续增加。这一特种材料巨头预计2025年全年调整后EBITDA处于预测区间(20亿至23亿欧元)下限——但前提是全球经济不会进一步疲软。