力争全球最大?

随后,在2022年,宝理官宣在中国新建15万吨/年的POM新工厂将补足停运工厂的产能,该新建项目预计分两期投产:首期工程计划于2024年11月完成,届时将实现9万吨/年的产能。随后,第二期工程将在2026年初完成,届时将全面达到15万吨/年的总产能,进一步巩固宝理在全球POM市场的领导地位。

值得一提的是,本号记者日前致电宝理工程塑料中国公司,就其停运工厂的最新近况以及该公司在中国的聚甲醛(POM)有效产能进行了询问。然而,对方表示无法提供具体回应,一切以官网公告为主。不过,这新增的9万吨年产能已足以覆盖其原有产能,这也使得宝理重新成为全球最大的POM生产商。

第三大通用工程塑料

近年来,中国聚甲醛行业产量呈逐年递增的趋势。去年有3家企业的聚甲醛项目陆续投产,中国聚甲醛生产企业上升至11家(除宝泰菱工程塑料(南通)有限公司)。

其中,旭化成聚甲醛(张家港)有限公司成立时间早,工艺技术先进,属于外资企业,产能共2万吨/年,而最新投产的大宝理工程塑料(南通)有限公司,又新增了9万吨/年的产能。

高端产品潜力巨大

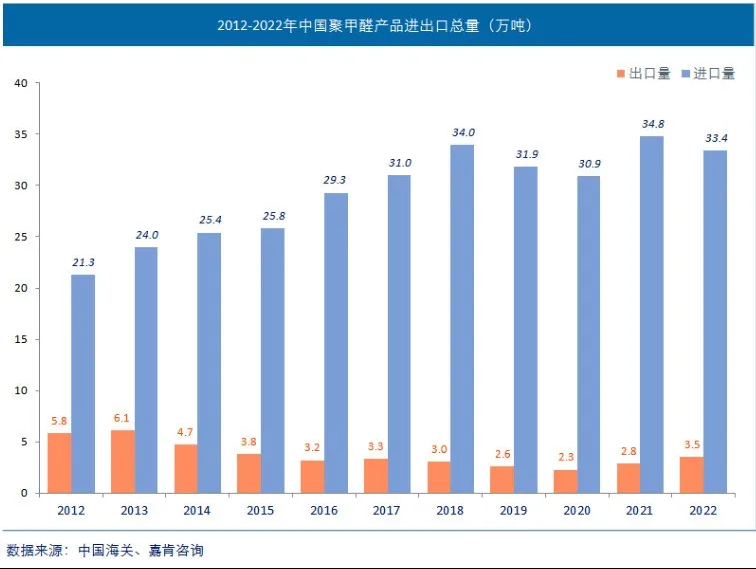

2023年,中国聚甲醛进口33万吨,同比下降7.3%;出口3.3万吨,同比下降15.4%。以下是2012年到2022年我国聚甲醛产品进出口总量:

据预测,进口方面,短期内中国聚甲醛大幅替代进口产品的可能性较小,进口量或仍将维持在30万吨以上;出口方面,国内厂商的持续降本增效和产业链完善,未来出口需求有望缓慢增长。预计,2029年我国聚甲醛的市场规模将近200亿元。

此前化工新材料曾汇总我国10种工程塑料产能排名情况,包括聚甲醛。(相关阅读:谁是行业龙头?我国10种工程塑料产能排名!)

国家大力扶持

聚甲醛具有巨大的市场发展潜力,西方发达国家已经具备了相当高的技术水平以及相当广泛的应用水平,但我国的聚甲醛市场仍处于发展阶段。

尽管聚甲醛在产能高和社会价值方面具备优势,但整体行业仍存在产品价格战、资源浪费和效益不高的问题。聚甲醛产品是典型的工业品,具有专业化程度高、渠道管理冗杂和市场竞争激烈等特征。

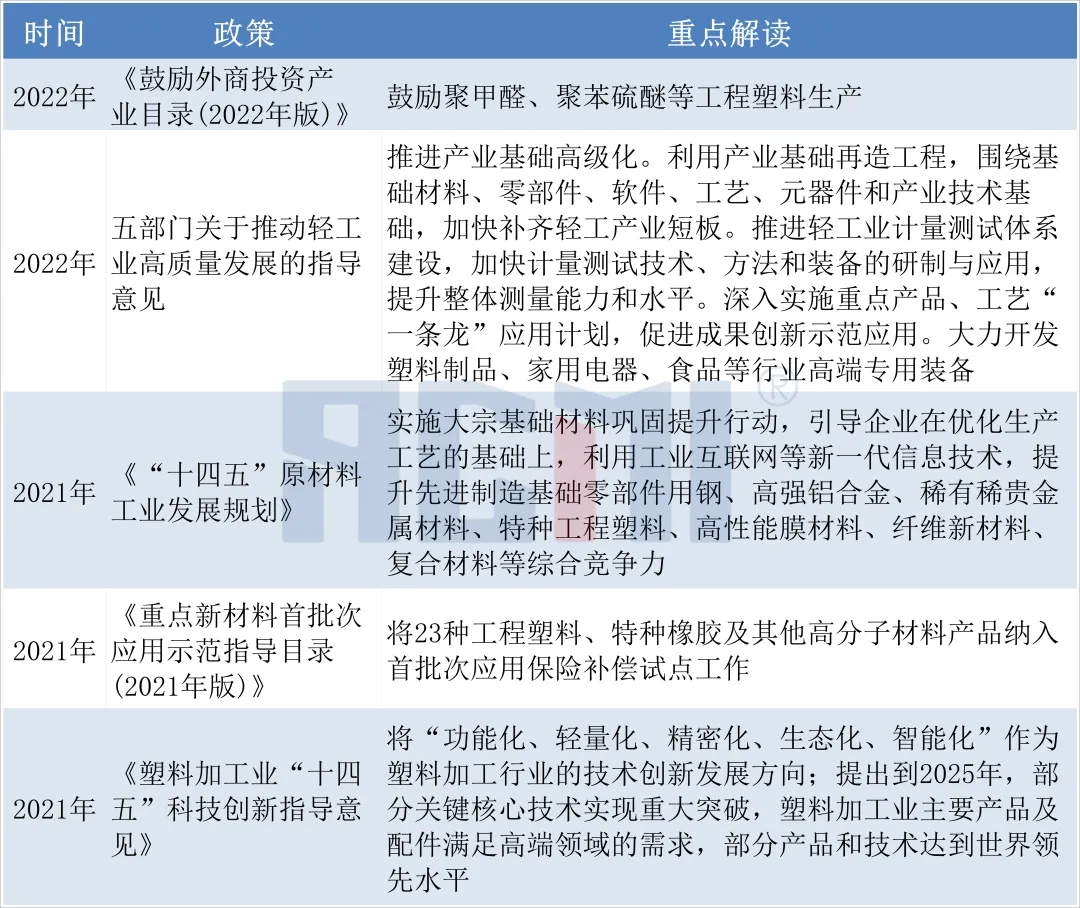

近年来,为了促进行业的发展,国家及各地方有关部门陆续出台了一系列聚甲醛相关政策,为行业创造了良好的政策环境。

值得注意的是,2016年以来,国内聚甲醛生产企业针对国外企业的倾销行为积极申诉。

第一次反倾销政策从2016年-2021年,国务院关税税则委员会根据商务部的建议作出决定,自2017年10月24日起,对原产于韩国、泰国和马来西亚的进口共聚聚甲醛征收反倾销税。

第二次反倾销政策从2022年至今,国务院关税税则委员会根据商务部的建议作出决定,自2023年10月24日起,对原产于韩国、泰国和马来西亚的进口共聚聚甲醛继续征收反倾销税,实施期限为5年。详情请点击:商务部:对这一新材料继续征收反倾销税!

2024年5月19日,中国商务部宣布对原产于欧盟、美国、台湾地区和日本的进口共聚聚甲醛启动反倾销立案调查。