2025年伊始,化工巨头迎来了第一波涨价潮。

万华化学

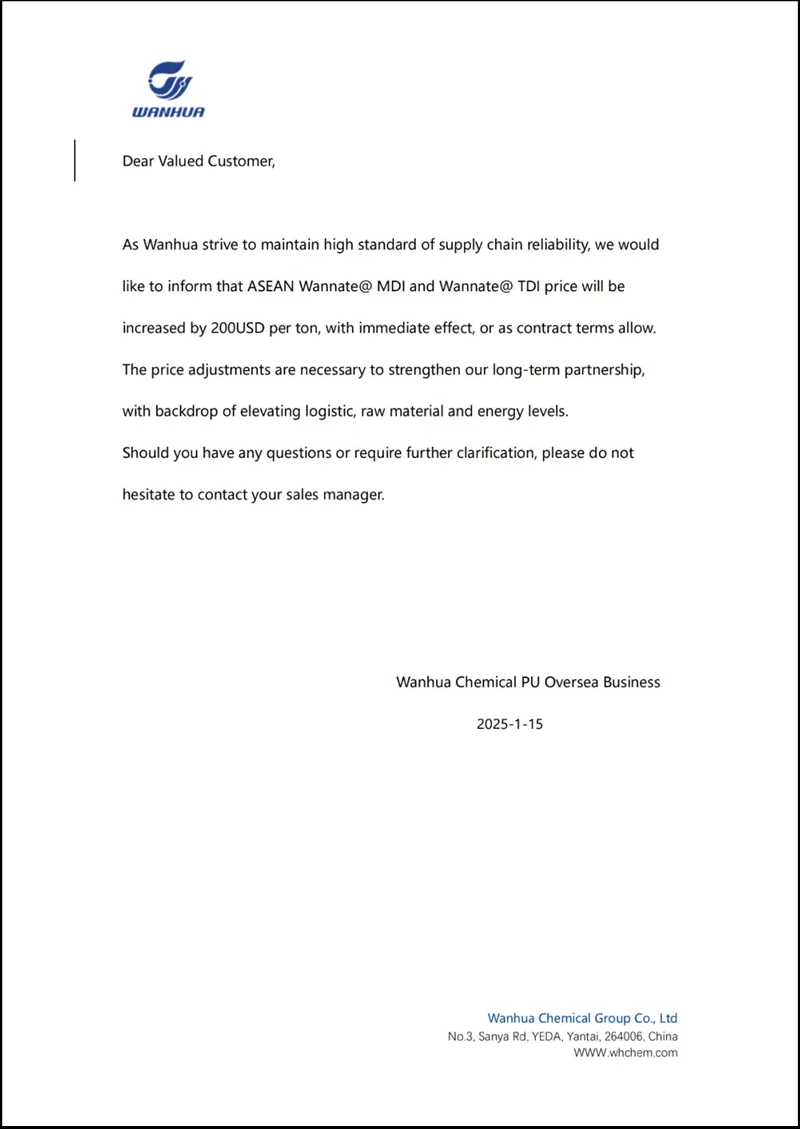

2025年1月15日,为保持供应链可靠性的高标准,万华宣布对东盟地区的MDI和TDI售价调涨,涨幅为200美元/吨,即日起生效,或根据合同条款允许。在物流、原材料和能源成本不断上涨的背景下,为增强彼此长期的合作伙伴关系,此次价格调整是必要的。

巴斯夫

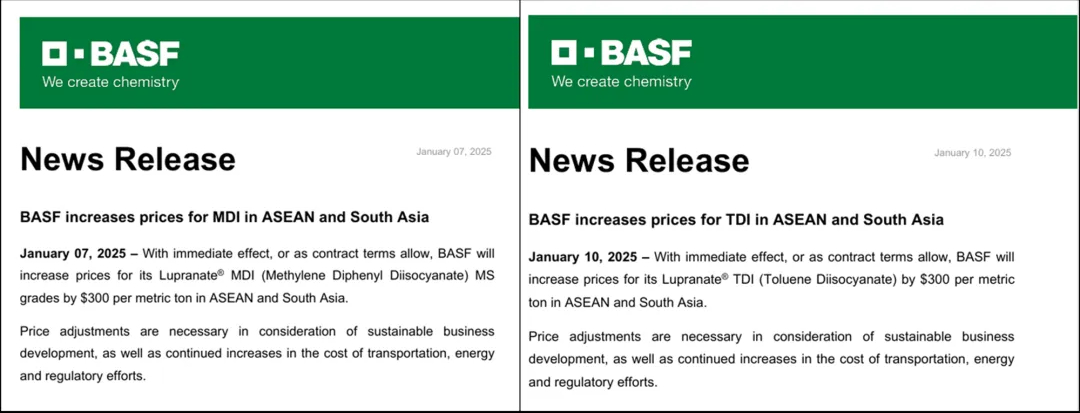

2025年1月7日,巴斯夫宣布即日起,或在合同条款允许的情况下,巴斯夫将其在东盟和南亚的Lupranate®MDI MS等级的价格每吨提高300美元。巴斯夫表示考虑到可持续的商业发展,以及运输、能源和监管成本的持续增长,价格调整是必要的。1月10日,巴斯夫再次宣布,将其在东盟和南亚地区的Lupranate®TDI(甲苯二异氰酸酯)价格每公吨提高300美元。

截至2024年12月,东盟共有10个成员国:文莱、柬埔寨、印度尼西亚、老挝、马来西亚、菲律宾、新加坡、泰国、缅甸、越南。南亚区域内的国家包括印度、巴基斯坦、孟加拉国、斯里兰卡、尼泊尔、不丹,马尔代夫。东盟及南亚的MDI主要供应来源依赖来自亚洲和欧洲的供应商。

TDI是生产聚氨酯材料的重要基础化工原料,主要用于制造聚氨酯油漆和聚氨酯涂料的固化剂,同时也用于生产软质聚氨酯泡沫等。MDI分为纯MDI和聚合MDI。聚合MDI的消费领域主要有家电、建筑、管道、胶粘剂、汽车等,其中,建筑领域是聚合MDI最大的应用领域。纯MDI的应用领域主要是鞋底原料、合成革、氨纶、TPU等,其中,TPU是纯MDI最大的应用领域。据越南统计总局2023年发布的社会经济形势报告显示,越南鞋类出口额在2023年达到了203.7亿美元,2019-2023年,越南鞋类出口的平均年增长率维持在2.8%。随着跨国企业在东盟国家纺织服装、制鞋、电子电器、汽车等领域生产基地布局的不断增加,东盟国家冷链运输需求的不断增长,成为MDI市场需求提升的有力支撑。

东南亚和南亚地区也是中国TDI、MDI主要出口目的地。2024年1至10月中国聚合MDI累计出口量为100.12万吨,同比增长11.2%。其中印度出口排名第八,出口量4万吨,同比减少10.1%。纯MDI在2024年1至10月出口总量为9.87万吨,同比减少6.16%。印度排名第一,出口量1.54万吨,同比增长1.7%,越南排名第二,1.38万吨,同比增长20.3%,新加坡排名第六,同比下降32.2%,巴基斯坦排名第七,同比下降15.5%。

2023年1-7月我国TDI累计出口量21.3万吨,较去年同期增长6.6%,其中印度尼西亚排名第三(1.6万吨),越南排名第四(1.5万吨),印度排名第五。

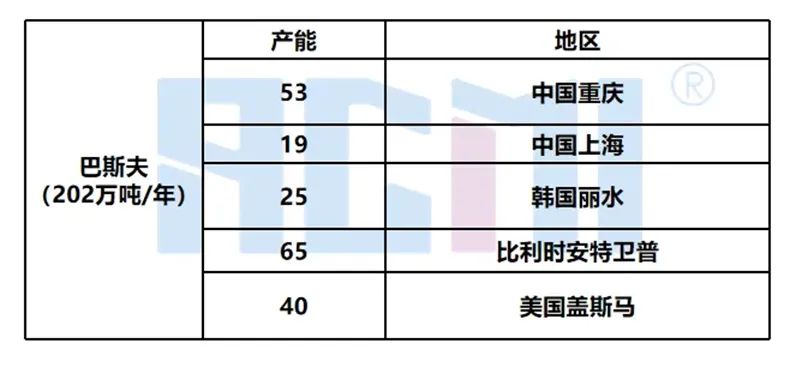

全球TDI、MDI主要产能集中在头部企业,行业集中度较高。截至2024年底,全球MDI产能前五名依次分别是万华化学(350万吨/年)、巴斯夫(202万吨/年)、科思创(177万吨/年)、亨斯迈(137万吨/年)、陶氏(111万吨/年),占全球总产能的比例超过85%。

其中,巴斯夫现有MDI主要产能分布如下:

陶氏

陶氏化学近期宣布,从1月6日开始,将对在北美市场销售的各种乙二醇醚产品实施涨价。受此次价格调整影响的产品包括CELLOSOLVE™、CARBITOL™和Butoxy triiethylene Glycol (BTG)。具体价格调整如下:

CELLOSOLVE™乙二醇单丁醚:每磅价格增加0.05美元;

CARBITOL™乙二醇丁基醚:每磅价格上涨0.05美元;

丁氧基三甘醇(BTG):每磅价格上涨0.05美元

乙二醇醚的价格短期内受到能源成本、环氧乙烷等原料成本上升的影响,长期来看化妆品和消费品季节性需求的上涨将支撑其价格上涨。

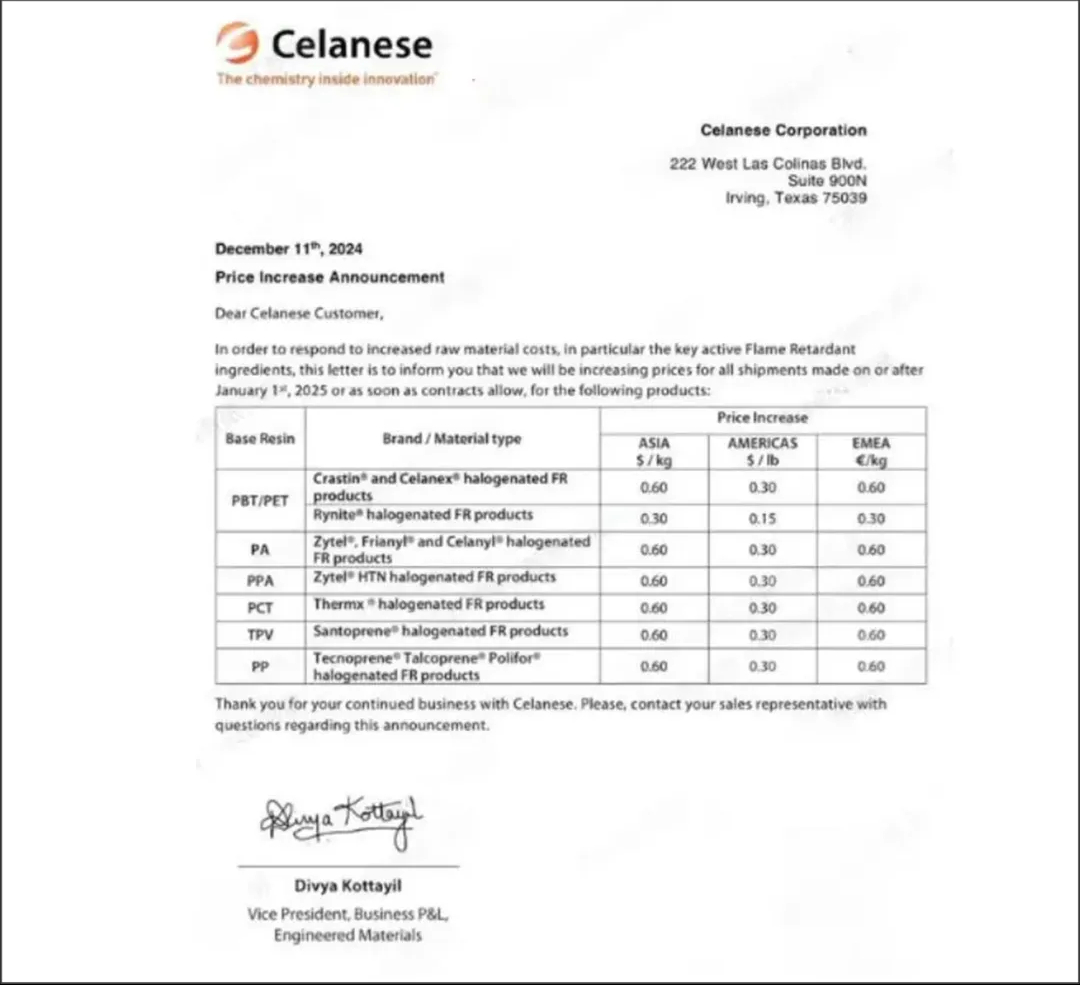

塞拉尼斯

塞拉尼斯近期宣布从2025年1月1日起,PA、PP、PBT/PET、PPA、PCT、TPV产品价格上调0.6美元/kg(4398元/吨),PA上调0.3美元/kg(2199元/吨)。涨价原因主要是为了应对原材料成本的上升。

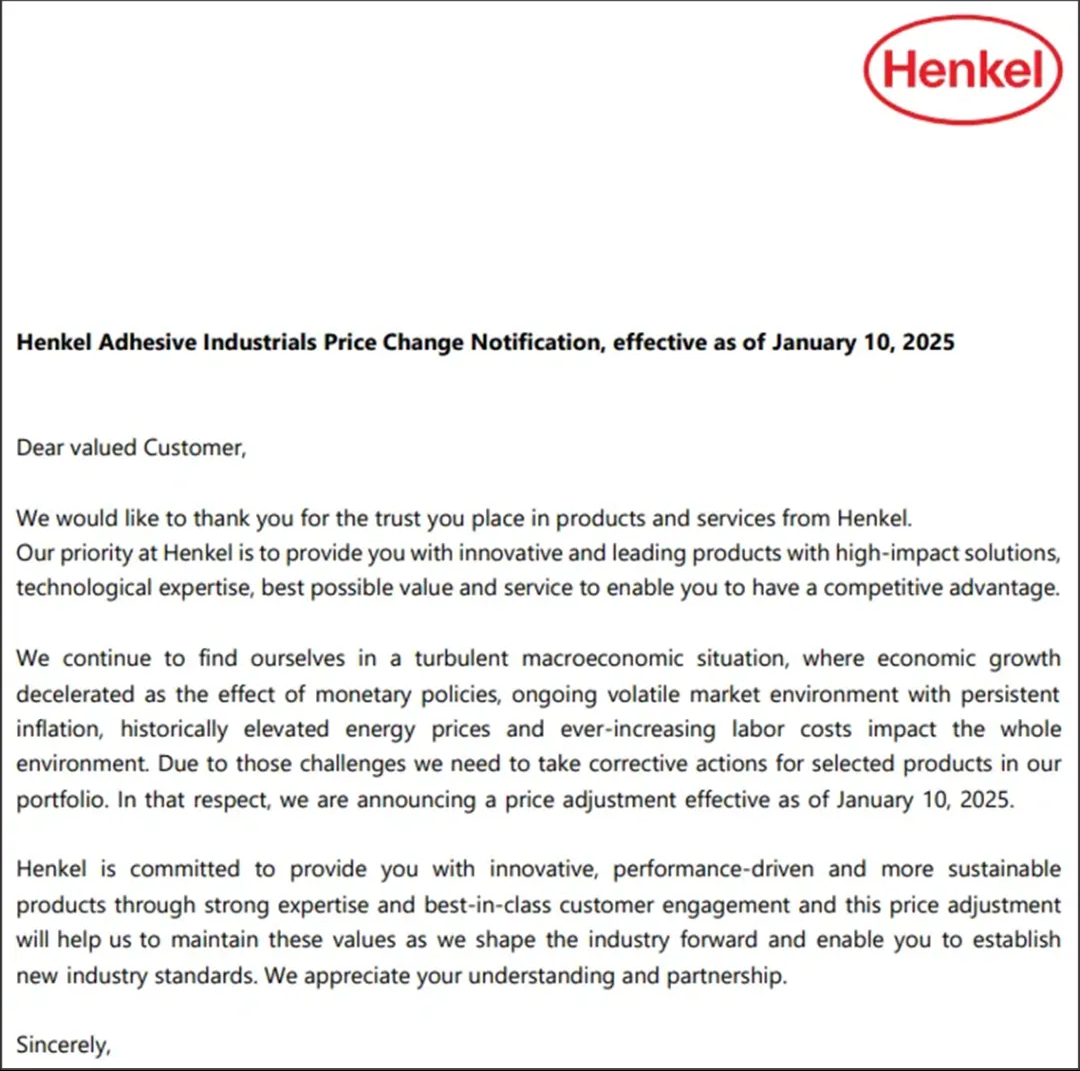

汉高

汉高近期发布胶粘剂调价通知,表示受货币政策影响,经济增长放缓,市场环境面临持续的通货膨胀压力,能源价格历史性上涨,劳动力成本不断上升,基于这些挑战,需要对公司产品组合中的选定产品进行价格调整,并将于2025年1月10日生效。

总结

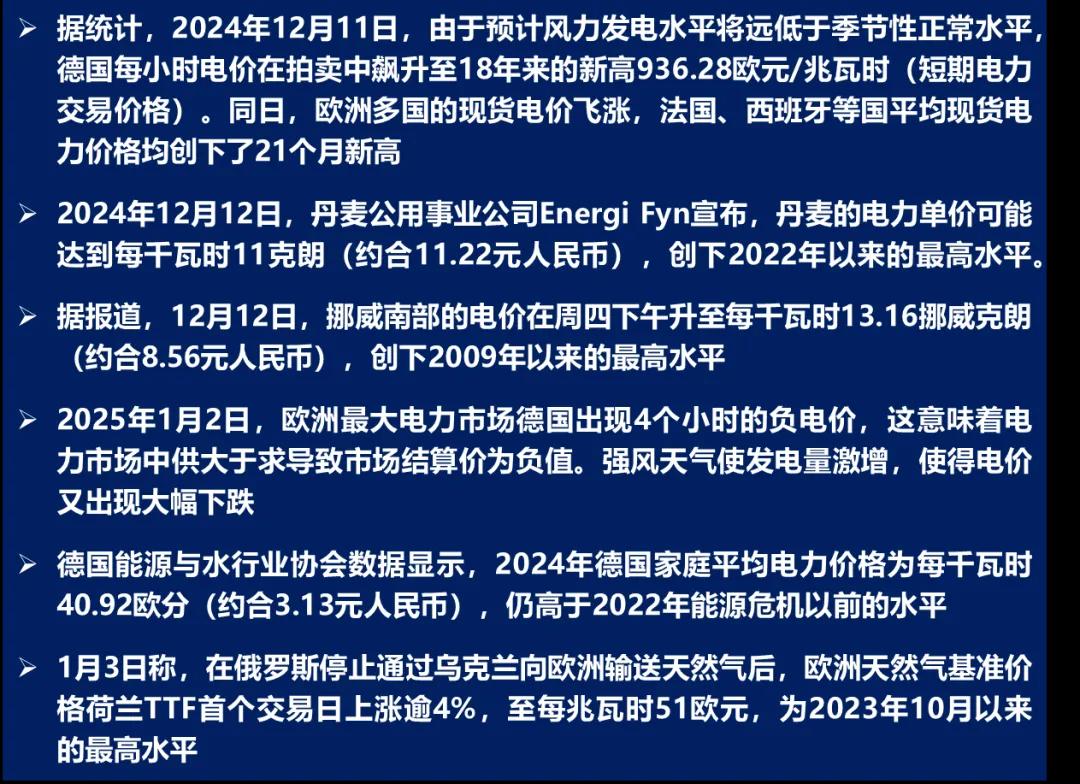

在本轮涨价中,涨价主要原因来自于运输、原材料、能源等成本的提升,其中提及最多的为能源成本上涨的影响。

纵观全球,近期受到能源问题影响最大的为欧洲地区,进入冬季,欧洲多个国家面临电价大幅上涨的严峻问题。随着可再生能源发电量超过欧盟总发电量的30%,可再生能源对于欧盟电价定价的影响程度加大,而可再生能源发电情况更加受制于冬季季节性天气因素带来的不稳定性。