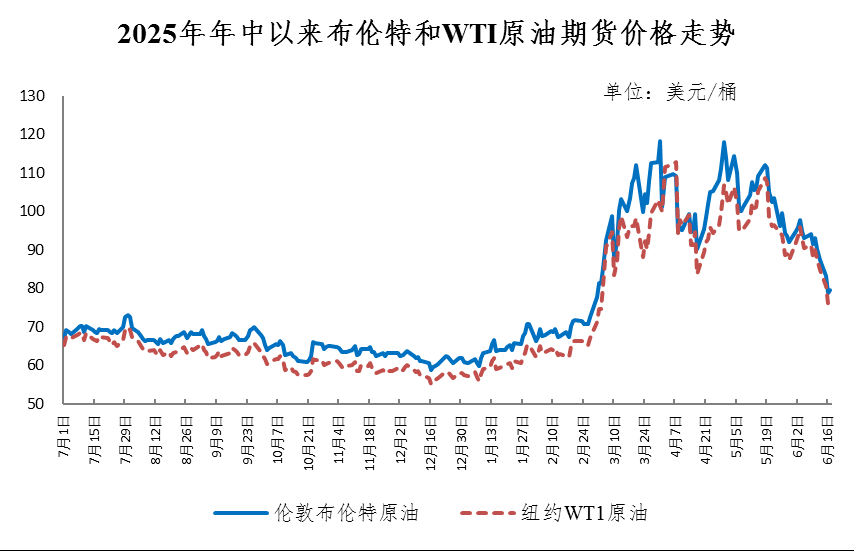

近日,尽管中东局势有所缓和,霍尔木兹海峡或将全面开放,但美伊谈判仍存波折。中东地缘冲突升级后,国际原油价格快速拉升,形成强成本支撑,叠加区域供应收缩,国内石化商品价格同步大幅上涨,涨幅与商品进口依存度、中东货源占比高度相关。

本文不完全统计了近期市场热度较高、供给缺口明确、价格上涨幅度突出的化工产品及半导体关键原材料的情况。

市场本轮价格上涨分为两个阶段。3月以原油上涨带动的情绪驱动为主,市场看涨气氛浓厚,企业消化前期库存;4月后转为供应紧缩主导,中东货源供应减少,乙烯、甲醇、丙烷等依赖中东进口的品种涨幅突出。数据显示,甲醇、乙二醇、苯酚、硫磺等商品进口对中东货源依赖度超50%,部分高达80%,进口结构集中导致价格弹性显著高于自给率高的品种,成为本轮行情的核心领涨力量。

值得注意的是,在原油方面,冲突最高峰时布伦特原油触及117.6美元/桶,其中地缘风险溢价约20美元/桶;截至6月16日,WTI2026年7月期货结算价每桶76.05美元,比前一交易日下跌4.70美元,跌幅5.82%,布伦特原油2026年8月期货结算价每桶78.96美元,比前一交易日下跌4.21美元,跌幅5.06%,国际原油地缘溢价大幅回落。

截至6月10日,国内硫磺现货市场价格继续冲高。以镇江港为基准,主流硫磺颗粒价格站上10000元/吨关口,单日每吨上涨200元。回溯价格走势,本月初,山东固体硫磺主流价格尚不足8000元/吨,一周涨幅超2000元/吨。而2026年年初,国内硫磺均价仅3850元/吨,半年累计涨幅超160%。

硫磺是天然气、石油生产过程中的伴生品/副产品,产量弹性小。其需求主要通过制备硫酸展开,下游连接着化肥(磷肥)、涂料(钛白粉)、纤维(己内酰胺)、锂电池(磷酸铁锂/湿法镍)等领域,贯穿农业、化工、新能源、建材多个核心产业。

例如,在钛白粉行业,硫磺主力企业对非肥企业“停供”后,钛白粉大厂向上游争取平价硫磺已不可能,为应对硫酸供给减少、价格大幅上涨,目前大厂主要采取外购冶炼酸,或外购硫铁矿、废酸制备硫酸,以保证正常生产并降低成本压力。多种措施之下,龙佰集团、金浦钛业、鲁北化工、惠云钛业等硫酸法钛白粉大厂目前普遍满负荷生产。

从全球供给格局来看,中东是全球硫磺核心产区,区域产量占全球总产量25%,出口量占全球贸易量 45%。我国硫磺对外进口依赖度较高,2025年表观消费量达2140万吨,进口占比45%,其中来自中东的货源占比高达56%,是受冲击最显著的消费国。海关总署最新数据显示,2026年1-4月中国硫磺进口累计184.71万吨,较去年同期减少48.08%。

目前国内港口硫磺库存约90万吨,而去年同期库存高达200万吨,库存处于低位。业内相关人士表示,即使美国与伊朗停战,霍尔木兹海峡立即全面通航,中东地区的产能恢复也需要一定时间,短期对国内很难恢复供给。

本轮中东地缘冲突的影响不止局限于传统石化大宗商品,叠加AI产业高速发展、全球算力需求持续爆发,全球半导体关键原材料供应链受影响,多国半导体材料面临缺货、涨价双重压力。

5月底,据相关媒体报道,受中东局势影响,全球超30%硫磺供应中断,直接推高硫磺、硫酸以及无水氟化氢的价格。受此影响,韩国半导体氢氟酸供应链再度承压,行业预计6-7月将迎来新一轮涨价潮。

从产业链来看,无水氟化氢作为半导体级氢氟酸的核心原料,年内价格涨幅已达约40%。据报道,韩国SoulBrain、ENF Technology与Foosung等企业自本月起,已开始为进口自中国的无水氟化氢支付大幅上涨的采购价格。这些企业将无水氟化氢与超纯水混合加工为半导体级氟化氢,供应给下游芯片制造商。业内预判,原材料成本压力讲持续向下传导,供应给三星电子、SK海力士的氟化氢价格,将在6月底至7月前迎来明显上调。

据了解,此次无水氟化氢供应中断,是继氦气、六氟化钨(WF?)、丙二醇单甲醚乙酸酯(PGMEA)等材料之后,韩国又一供应不稳的半导体材料。业内人士表示,中东地缘政治紧张局势和中国日益加强的资源管制对韩国的半导体材料产业链形成双重挤压。

据TheElec报道,多位业内人士4月22日透露,日本主要光刻材料供应商,包括信越化学、东京应化、JSR、富士胶片和日产化学,已开始通过其韩国子公司通知半导体客户(包括三星电子和SK海力士)原材料采购中断的情况。部分企业计划在4月23日内部会议后,正式向韩国客户通报此事。

目前短缺的原料是丙二醇甲醚(PGME)和丙二醇甲醚乙酸酯(PGMEA),这两种溶剂广泛应用于包括光刻胶、更薄的底部抗反射涂层(BARC)、旋涂硬掩模(SOH)以及用于高带宽存储器(HBM)的临时粘合剂等半导体材料。

此次短缺的原因主要是伊朗冲突导致日本石脑油供应中断(日本超过40%的石脑油进口依赖中东)。目前,日本12个石脑油裂解中心中有6个减产。石脑油是生产丙烯和乙烯等石油化工中间体的关键原料,丙烯供应的减少影响了环氧丙烷的生产,进而扰乱了由环氧丙烷衍生的PGME和PGMEA的生产。

随着人工智能行业景气高涨,芯片需求量激增,不少应用于半导体制造领域的电子特气产品供不应求。近期多家特气生产企业负责人表示,在手订单大幅增加,产线处于高负荷运转状态。

六氟化钨涨幅超230%:受海外部分产能退出、下游存储芯片持续扩产等因素影响,供需缺口扩大,直接推动产品价格进入上行通道。海关数据显示,4月国内六氟化钨出口均价同比大涨203.83%,截至6月初5N级产品国内市价同比涨幅超230%。

另外,海外供应链压力持续升级,韩国SK Specialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,2026年六氟化钨价格将上调70%至90%。此外,日本关东电化、中央硝子也向韩国三星等半导体客户通知,其库存只能持续到5月底到6月底,下半年供应量无法保障,建议企业另寻采购渠道。

氦气个别规格紧缺:受供需影响,今年以来,我国氦气市场价格出现明显上涨,部分高纯氦气产品价格较年初上涨超过50%,个别紧缺规格甚至出现阶段性翻倍上涨现象。国内主要代表企业有中海油、延长石油、九丰能源、金宏气体、华特气体、杭氧股份等。

6月8日,据央视财经报道,今年以来,算力需求爆发,带动电子布价格大幅上涨。截至6月初,市场上常用规格的电子布已经完成年内5轮提价,均价达7.4元/米,与去年三季度的低点相比,涨幅达到100%。由于电子布对生产设备和工艺控制要求很高,客观上制约了产能的扩张节奏。专家表示,电子布供需紧张的情况可能还会延续。业内人士预计,受电子纱扩产周期长、高端电子布产能落地仍需时间影响,电子布市场何时恢复供需平衡,还有待观察。

6月8日,据央视财经报道,中东冲突还通过一条并不显眼的供应链,逐步影响到人们手中电子产品的价格。这条供应链中的一种关键原材料,就是高纯度聚苯醚树脂,也就是PPE树脂。PPE树脂是高端PCB板材(印刷电路板)的核心原材料,PCB作为电子产品的神经系统,广泛应用于智能手机、笔记本电脑、路由器、AI服务器等全品类电子设备。

据悉,沙特的朱拜勒工业区此前供应了全球大约70%的PPE树脂。但是早在今年3月底,由于霍尔木兹海峡航运受阻,相关工厂就已经停产。

专家表示,如果树脂供应中断持续到今年秋天,一些电子产品的价格也会受到影响,消费者将切实感受到涨价的压力。

近期,高盛的一份报告显示,仅在4月份,印刷电路板的价格较3月份最高上涨了40%。美国印刷电路板制造商迅达科技的股价,在过去一年上涨超过400%。该公司表示,正在将产品价格上调5%到25%。

值得注意的是,针对A股PPE树脂和电子树脂概念的大涨,早在6月9日,圣泉集团在互动平台指出,沙特朱拜勒工业区量产的PPE属于工程塑料,主要应用于汽车、家电及工业装备领域,聚焦机械强度与耐热性能;而公司核心产品为电子级聚苯醚(PPO),专注低介电、低损耗及高速信号传输特性,是覆铜板(CCL)制造的关键材料。两者分属不同产品体系,技术路线及终端市场差异显著,没有业务关联关系。

6月9日,据财联社消息,日本光纤龙头藤仓(Fujikura)社长冈田直树日前受访时透露,当前,公司正接获几乎所有美国超大规模云服务商的光纤订单,导致面向AI数据中心的光纤产品供需十分紧张,公司将推进提价,已有部分客户接受涨价。

此前,据央视财经报道,5月初,江苏南通某家光纤生产企业,其特种光纤产品(G.657.A2光纤)出货价格1年内上涨了10倍,仍供不应求。订单同比增长4倍,客户需提前缴纳保证金才能锁定工厂产能。光纤光缆和光模块几款产品一季度出口量同比增长都在两位数以上,多家企业出口订单已排到2028年。

光纤作为光电线缆中的信息传输媒介,具有大带宽、高速率、低时延的传输特性,但其直径仅为125μm,属于玻璃纤维,材质脆弱。为确保光纤传输的安全可靠,芳纶纤维,尤其是对位芳纶1414,非常适合作为光电线缆的增强材料。光纤需求爆发也同步带动上游芳纶纤维需求同步上行。

除上述梳理的化工原料、电子特气、PCB及光通信材料以外,本轮供应链扰动叠加下游高需求,MLCC(片式多层陶瓷电容器)、12英寸半导体大硅片等同样出现价格上调的情况。